2014年6月汽油价格_2014年4月油价多少钱一升

1.为什么 2014 年下半年国际油价会出现大幅度下跌

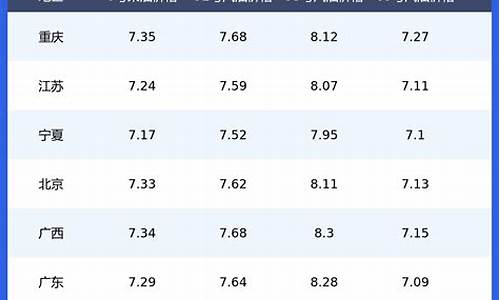

国内油价今日迎"十三连跌" 汽油价格将回5元时代

国际油价的探底之旅依然没有结束。今天将再度迎来国内汽、柴油价格调整的“窗口期”,市场预测,国内成品油价格“十三连跌”已无悬念。此次下调后,全国大部分省市93号汽油每升零售价格将全面进入“五元时代”。

根据成品油新定价机制“十个工作日一调”原则,国内油价在1月26日24时将再次迎来调价窗口。多家社会分析机构称,由于国际油价走势低迷,国内油价下调已几无悬念,或将创下史上首次“十三连跌”,汽、柴油降价幅度预计在330-350元/吨。

1月23日是本计价周期内第九个工作日,也是可计算国际原油价格的最后一个交易日。当天,原油供应充裕令纽约油价收盘继续走低,布伦特油价则收盘小幅走高,均未改变国内成品油价格将再度迎来大幅下调的预期。

自2014年下半年以来,国际原油价格遭遇“腰斩”。进入2015年,在对供需格局持续悲观的预期下,纽约商品轻质原油期货价格和伦敦布伦特原油期货价格均已跌破每桶50美元。截至目前,相比2014年6月的原油价格峰值,欧美原油价格均暴跌近六成。

设消费税不调整,成品油零售价每吨调减可能达到0.2元左右,此次下调后,全国大部分省市93号汽油、北京的92号汽油都将全面进入“五元时代”。

中宇资讯分析师徐丽娟认为,尽管美国经济形势向好,但供应宽裕而需求疲软强势利空,美元指数强劲、能源机构看空后市等一系列利空因素持续对国际原油施压,后期仍有震荡偏下的可能。国内成品油市场受国际原油拖累短期内难以有实质性反弹,需求面得不到提升的低迷行情下,料国内油价短期内仍将维持低油价运行。

财经观察

消费税是否该“任性调”

在2014年11月28日、12月12日、2015年1月12日三次成品油价格下调均“遭遇”消费税上调后,市场普遍的关注是,油价“十三连跌”是否会再度遇到消费税上调,使得“加油主要是加税”不再是老百姓的调侃之辞?

每逢油价下调就上调消费税未免还是任性了些。市场普遍认为,随着石油供求对低油价的反应逐步显现,国际油价在年内将呈先低后高的走势。消费者不免担心,如果未来国内成品油价格随着国际油价走势“水涨船高”,现在已经加上去的消费税能不能再调回去?中国的燃油消费税到底达到什么水平对经济社会发展才是最为有利的?燃油消费税的“顶部”在哪里?有关部门在“任性调”的同时,也应对这些问题作出明确回应,让百姓心里有个数。以2014年的数据测算,连续三次上调消费税后,仅汽油和柴油消费税全年就增加约1500亿元。这笔钱究竟要怎么花,也应该有个明白账。

为什么 2014 年下半年国际油价会出现大幅度下跌

2022年汽油经历了多次调价,汽油的价格是每一个燃油车主关心的事情。

2022油价调整窗口时间表一览:

1月油价调整时间:1月17日24、1月29日24时。

2月油价调整时间:2月17日24时。

3月油价调整时间:3月3日24时、3月17日24时、3日31日24时。

4月油价调整时间:4月15日24时、4月28日24时。

5月油价调整时间:5月16日24时、5月30日24时。

6月油价调整时间:6月14日24时、6月28日24时。

7月油价调整时间:7月12日24时、7月26日24时。

8月油价调整时间:8月9日24时、8月23日24时。

9月油价调整时间:9月6日24时、9月21日24时。

10月油价调整时间:10月10日24时、10月24日24时。

11月油价调整时间:11月7日24时、11月21日24时。

12月油价调整时间:12月5日24时、12月19日24时。

汽车加油的注意事项

1、加油盖位置:加油盖的位置是基本,加油前还没弄清车辆的加油盖位置,忙了半天还需要重新换方位。

2、汽油标号:汽油的种类也分为好几种,每种汽油的成份比例不同,这导致性能也会有差异,所以一定要看清汽油的标号再加油。

3、混加汽油:有些车辆对汽油的要求比较高,碰到没有这种汽油的怎么办,其实混加短时间影响并不大,只是低号的汽油爆震性要高一些,其他影响不大。

4、跳枪后加油:在加油的时候很多加油站的工作人员为了收费凑成整数,往往在加慢油的时候喜欢继续加一点,但是在夏天燃油高温会膨胀,这对油箱有很大损害。

油价的价格是由供求决定的,而需求疲软是油价大跌背后的原因之一。根据2014 年10 月发布的石油市场报告,国际能源机构将2014 年原油的全球需求增长预测下调为70 万桶/天,同比增幅0.8%,是全球金融危机以来的最低水平。

中国需求增长放缓是导致石油需求增长疲软的主要原因。中国是全球需求增长的主要推动力,2008-2013年在所有出现需求增长的国家中,中国占到总需求增长的33%,同期需求净增长的53%。近5年来中国的GDP增长速度由2010年的10.5%逐渐放缓到2013年的7.7%,2014年三季度GDP增长率更创近六年新低。

除了中国外,其他金砖四国(印度、巴西、俄罗斯)和沙特的经济增长率也对原油需求的增长率有着重要影响。而这些国家的经济也不容乐观:印度过去3年都在努力走出经金融危机的阴影,增长率在4.5%--5%之间徘徊;巴西央行于11月11日调低今年经济增长率至0.2%,为5年最低;穆迪将俄罗斯的主权信用评级已经下调为“Baa2”,距离“垃圾级”仅剩一级之差,预计俄罗斯2014年经济增长率仅为0.5%。

与需求疲软情况对应的是石油供应量的逐年上升。在美国,页岩油产量的上升使得该国对进口的依赖下降。根据美国能源信息管理局资料,2011年8月至2013年12月之间美国七大页岩油盆地的原油总产量翻番至400万桶/天。至2014年7月,总原油产量进一步增长至470 万桶/天,占到美国原油产量的55%。根据国际能源署的数据,美国将超越沙特,成为全球最大的液态石油产出国,这是自1991年以来的首次。

油价和全球宏观经济紧密相关,受疲软的需求和不断上升的供给影响,石油价格短期内将无法大幅回升,除非经济增长率显著攀升;但是受开成本和各国的财政盈亏线限制,油价不存在下行空间,而是会长期保持在80美元/桶左右。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。